[an error occurred while processing the directive]

如何读懂《有限合伙企业国有权益登记暂行规定》的隐含信息?

2020年2月7日,国务院国资委印发《有限合伙企业国有权益登记暂行规定》(以下简称《暂行规定》),明确要求各中央企业和各地方国资委,要对有限合伙企业国有权益进行登记管理。

2020年2月28日,国务院国资委网站再次发布相关负责人就《暂行规定》答记者问的内容。虽然《暂行规定》全文只有简短13条,《答记者问》也只有4个问题,但隐含的信息量很大,将对企业国有资产监管的制度体系产生较大影响。

首先,企业国有资产监管范围向国有有限合伙企业拓展。近年来,随着国有经济布局优化、结构调整和供给侧结构性改革的深入推进,国有企业越来越多地牵头或参与设立私募股权基金,以此种方式进军战略性新兴产业。我们知道,私募股权基金的组织形式主要有三种:公司制、有限合伙制和契约制,其中以前两种方式居多,而有限合伙制越来越居于主流。

究其原因,不外乎以下几点:

运作灵活性上,公司制基金按照公司章程运作,而有限合伙制基金依据有限合伙协议运作,具有更大的灵活性。

决策效率上,公司制的基金通常沿股东大会——董事会——经理人这一链条逐级授权,可能导致投资决策效率损失;有限合伙企业中普通合伙人有合伙制基金的投资决策权,在提高效率的同时,也可保证其专业管理优势的发挥。

收益分配上,公司经理人主要获得工资和奖金,有限合伙企业则可以通过20%左右的利润分成,向普通合伙人提供足够的激励。

所得税赋上,有限合伙企业不是企业所得税的纳税主体,无须缴纳企业所得税,而是按照“先分后税”的原则,各合伙人从合伙企业获得利润分配后,由各合伙人按照自身纳税规则分别缴纳企业所得税或个人所得税。

总结来讲就是,有限合伙这一组织形式,将合伙制企业用无限责任求得企业信用和运营效率的优点,与公司制企业用有限责任规避投资风险从而放大资本筹集能力的优点很好地结合起来,形成良好的激励约束机制。也因为如此,随着投资规模越来越大,加强这一领域企业国有资产监管是必然趋势。

正如国务院国资委相关负责人《答记者问》时指出的:“现行以《国家出资企业产权登记管理暂行办法》(国资委令第29号)为核心的国有产权登记管理制度,主要针对公司制企业和全民所有制企业的国有产权,尚未覆盖有限合伙企业中的国有权益。在以管资本为主加强国有资产监管的大背景下,有必要将有限合伙企业中的国有权益纳入常态化登记管理范围,全面、准确、及时掌握相关国有权益规模和分布情况”。《答记者问》还同时指出:“《暂行规定》是针对有限合伙企业中国有权益进行登记管理的首个规范性文件,对当前探索公有制多种实现形式,深化发展混合所有制经济,维护出资人合法权益,防止国有资产流失,完善以管资本为主的国有资产监管体制具有重要意义。”

其次,有限合伙企业的特点决定了其与公司制企业股权监管存在差异。主要有两点:

有限合伙制企业虽是一类市场主体,但不是法人,不直接对外承担法律责任和民事责任,其出资人权益不形成股权,并且有限合伙协议约定中往往会有“同股不同权、同股不同利”的条款, 以及出资金额和财产份额比例的变动也较为频繁。而现行国有产权是法人范畴的概念,其管理制度均是建立在公司制企业“同股同权”基础上,因此有限合伙企业不可能按照国有企业产权管理规定去约束。

由于现行国有产权监管体系是建立在国有资产层层授权管理的法理基础上,由《企业国有资产法》规范,主体客体的权力义务关系需要通过上级向下级授权明确。而有限合伙企业出资人权益的监管体系是建立在合伙协议或契约的委托管理基础上的,由《合同法》和《合伙企业法》等相关法律规范,主体客体的权力义务关系是平等协商的。因此,两者适用的法律不同也决定了出资人对有限合伙制和公司制两种组织形式的企业监管方式有所不同。

再次,有望推动有限合伙企业财产份额和所持企业股权进场交易。2016年6月,国务院国资委和财政部出台《企业国有资产交易监督管理办法》(以下简称32号令),对国有及国有控股企业、国有实际控制企业进行企业产权转让、企业增资、企业资产转让等国有资产交易行为作出明确规范,要求企业国有资产交易应当遵守国家法律法规和政策规定,遵循等价有偿和公开公平公正的原则,在依法设立的产权交易机构中公开进行。

但在实践中,32号令的适用曾产生过一些疑问,即:国有及国有控股企业、国有实际控制企业是否包括国有出资的合伙企业?国有及国有控股企业、国有实际控制企业对外转让其在有限合伙企业中的合伙份额是否需要进场交易?国有背景的合伙企业转让其所投资的企业股权是否需要进场交易?

看32号令的字面表述,国有及国有控股企业、国有实际控制企业应当包括合伙企业。但在实际操作中,有限合伙企业财产份额和所持企业股权的退出,受到宏观经济形势、基金投资业绩、资金投资周期、资金回报要求等诸多因素影响。除了IPO,其退出方式还包括合伙协议中约定的方式,包括协议转让、回购、清算等等,所以其退出方式不能一概而论,不能像企业国有产权转让、企业增资和重大资产转让那样强制要求进入产权市场公开交易。

最近一两年,国务院国资委通过答复公众留言的方式对这一问题进行了说明:

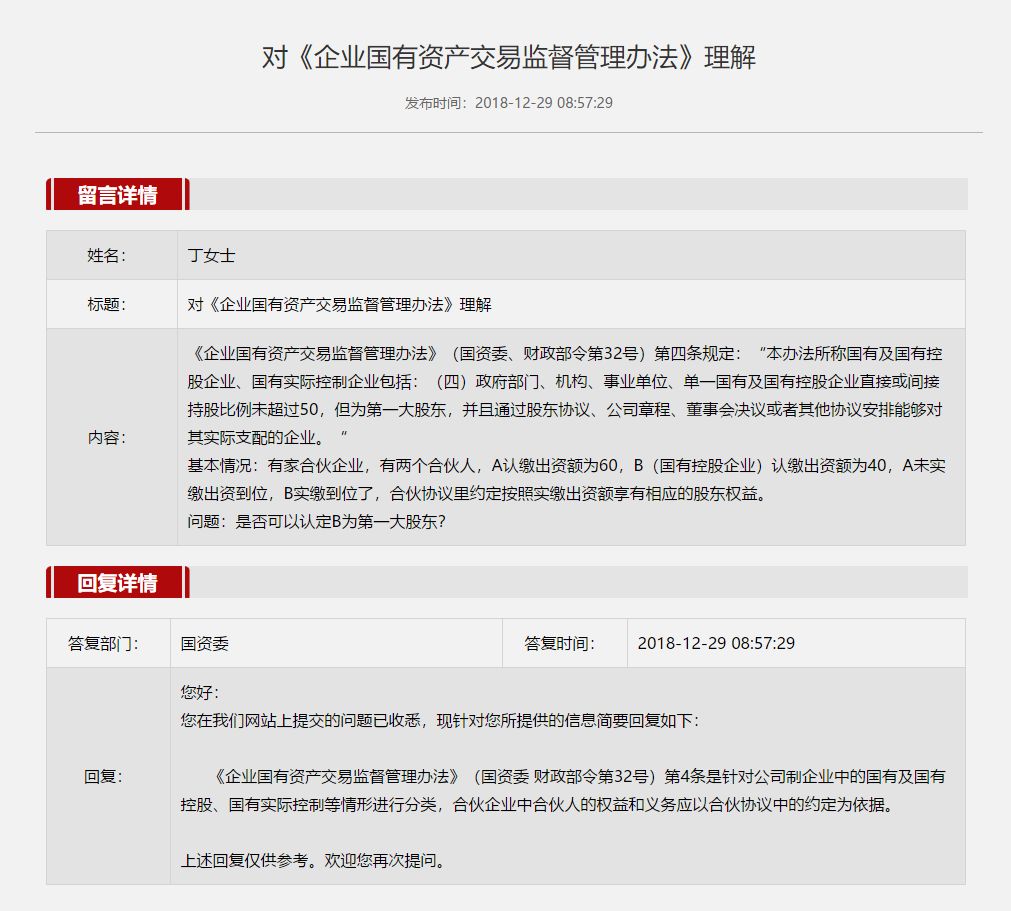

一次是2018年12月29日对公众留言问题“根据32号令第4条国有及国有控股企业、国有实际控制企业的分类界定,如何认定合伙企业第一大股东”所做的回复:32号令第4条是针对公司制企业中的国有及国有控股、国有实际控制等情形进行分类,合伙企业中合伙人的权益和义务应以合伙协议中的约定为依据。

另一次是2019年5月27日对公众留言问题“国有企业转让有限合伙企业财产份额是否适用32号文”所作的回复:32号令适用范围是依据《中华人民共和国公司法》设立的公司制企业,国有企业转让有限合伙企业份额的监督管理另行规定。据此可以明确,有限合伙企业不属于32号令规定的企业范畴。

虽然政策上,国有有限合伙企业财产份额和所持企业股权的退出不需要进场交易,但考虑到其国有身份,仍要考虑这一类国有资产的退出规范性和保值增值问题。

在这一方面,一些地方政府部门曾做过尝试。

这样的规定既考虑到基金运作的特殊性,又兼顾了基金退出的定价公允问题,也就是说,根据有限合伙制基金的特点决定其是否需要进场,有合伙协议约定退出方式的按照协议约定退出,没有约定退出方式且适合进场公开交易的要做到应进必进。

事实上,最近这些年,一些中央和地方国有企业一直在通过产权市场转让国有基金份额以及所持企业股权。

应该来讲,通过产权市场公开挂牌寻找意向受让方,实现了这部分国有资产的规范、高效交易,这也是企业国有资产监管的应有之义。

随着有限合伙企业国有权益登记管理工作的落地实施,国资监管部门将更加及时、准确、全面掌握国有有限合伙企业的资产和投资状况,将为接下来进一步加强这一领域的国资监管奠定基础。中国产权市场也将在监管部门的指导下,积极配合监管思路,依托近年来的服务经验,进一步完善交易制度规定,提升专业服务能力,更好地助力这一领域国有资产的优化配置和价格发现。